محاسب یار | مرجع فایل های حسابداری و حسابرسی | مرجع تخصصی فایل های حسابداری و حسابرسی

محاسب یار | مرجع فایل های حسابداری و حسابرسی | مرجع تخصصی فایل های حسابداری و حسابرسی

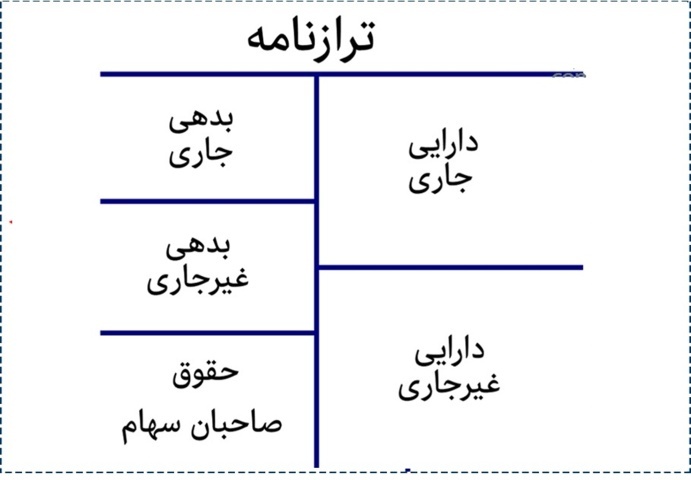

اجزای ترازنامه:

ترازنامـه وضعیت مالی شرکتی را (شخصیت حسابداری ) در زمانی معین نشان می دهد . اجزای ترازنامه دارای سه قسمت اساسی است. اقلام ترازنامه عبارتند از : دارایی ، بدهی و سرمایه

دارایی ها

دارایی های واحد تجاری، منابع اقتصادی دارای منافع آتی هستند. اغلب واحدهای تجاری ازحساب های دارایی زیر استفاده می کنند:

وجوه نقد

حساب وجوه نقد، آثار نقدی مبادلات واحد تجاری را نشان می دهد. وجوه نقد، پول و هر چیز دیگری است که با همان مبلغ اسمی خود مورد قبول بانک باشد.

اسناد دریافتنی

واحد تجاری ممکن است کالا یا خدمات خود را به صورت اعتباری و در ازای دریافت سند کتبی از خریدار به فروش رساند. در متن اسناد دریافتنی، مشتری کتباً تعهد می کند در آینده ای مشخص مبلغ معینی را به واحد تجاری پرداخت کند.

حساب های دریافتنی

ممکن است واحد تجاری کالا یا خدمات خود را به صورت اعتباری و بر اساس تعهد شفاهی مشتری به پرداخت وجه، به فروش رساند. حساب های دریافتنی ناشی از فروش های نسیه میباشند و با رپداختهای مشتریان کاهش می یابند.

پیش پرداخت هزینه

اغلب واحدهای تجاری بهای برخی هزینه ها را از قبل پرداخت می کنند. این پیش پرداخت هزینه به عنوان یک دارایی در نظر گرفته می شود زیرا که واحد تجاری از پرداخت آن هزینه ها در آینده معاف است. نمونه هایی از حساب پیش پرداخت شامل پیش پرداخت بیمه، پیش پرداخت اجاره است.

زمین

حسابی است که بیان گر بهای تمام شده زمین های متعلق به واحد تجاری می باشد و در عملیات آن واحد تجاری مورد استفاده قرار می گیرد. زمینی که به منظور فروش مجدد خریداری و نگهداری شود، در حساب جداگانه ای به نام حساب سرمایه گذاری ها ثبت می شود.

بدهی ها

بدهی ها مبین تعهد پرداختنی در آینده می باشند. غالباً تنوع حساب های بدهی کمتر از حساب های دارایی است. اغلب واحدهای تجاری از حساب های بدهی زیر استفاده می کنند:

اسناد پرداختنی

حسابی است که ماهیت مخالف با اسناد دریافتنی دارد. اسناد پرداختنی بیانگر پرداخت مبلغی در آینده است زیرا پرداخت این مبلغ به وسیله تعهد کتبی تضمین شده است.

به عبارت دیگر اسناد پرداختنی تعهد پرداخت بهای کالا یا خدماتی است که به صورت نسیه از فروشندگان یا ارائه کنندگان خدمات دریافت شده است.

حساب های پرداختنی

حسابی است که ماهیتی مخالف با حساب های دریافتنی دارد.

حساب های پرداختنی به منزله تعهد شفاهی پرداخت وجهی در آینده است و ناشی از خرید نسیه کالا و خدمات می باشد.

سایر بدهی ها

سایر گروه ها و حساب های بدهی که در صورت لزوم در واحدهای تجاری از بابت هزینه هایی که پرداخت آن به آینده موکول گردیده، مورد استفاده قرار می گیرند. مالیات پرداختنی، بهره پرداختنی و حقوق پرداختنی از جمله این گونه حساب های بدهی به شمار می روند.

حقوق مالکانه (سرمایه)

ادعای مالک نسبت به دارایی های یک واحد تجاری حقوق مالکانه نام دارد. این حساب های عبارتند از:

سرمایه

نشان دهنده ادعای مالک نسبت به دارایی های واحد تجاری می باشد. اگر جمع بدهی ها را از جمع دارایی ها کسر کنیم، مقدار باقیمانده برابر با سرمایه مالک (مالکان) خواهد بود.

سرمایه گذاری مالک در واحد تجاری مستقیماً در حساب سرمایه ثبت می شود.

برداشت

آن مقدار از دارایی ها که به منظور مصارف شخصی مالکان از واحد تجاری خارج می شود، در حساب جداگانه ای به نام برداشت ثبت می گردد. بنابراین حساب برداشت نشان دهنده کاهش در سرمایه است. به عبارت دیگر برداشت مالک از یک طرف موجب کاهش دارایی ها و از سوی دیگر موجب کاهش سرمایه میشود.

درآمد

افزایش در سرمایه که ناشی از فروش کالا و یا ارائه خدمات می باشد، درآمد نام دارد. در صورت نیاز، دفتر کل می تواند شامل حساب های درآمد متعددی مانند درآمد خدمات، درآمد بهره، درآمد اجاره و… باشد. کسب درآمد موجب افزایش سرمایه مالک (مالکان) میشود.

هزینه

بهای تمام شده عملیات یک واحد تجاری، هزینه نامیده می شود. هزینه ماهیتی خلاف درآمد دارد، لذا کاهنده سرمایه است. واحد تجاری برای هر یک از هزینه های خود، به یک حساب هزینه نیاز دارد. هزینه حقوق، هزینه اجاره، هزینه آب و برق و… مثال هایی از انواع هزینه ها هستند.