محاسب یار | مرجع فایل های حسابداری و حسابرسی | مرجع تخصصی فایل های حسابداری و حسابرسی

محاسب یار | مرجع فایل های حسابداری و حسابرسی | مرجع تخصصی فایل های حسابداری و حسابرسی

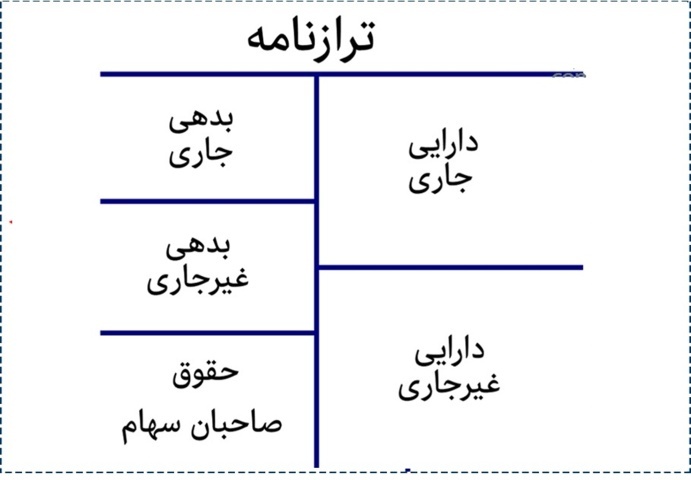

ترازنامه

ترازنامه:منبع اصلی اطلاعات درباره نقدینگی و انعطاف پذیری مالی است.

نکات مرتبط با ترازنامه

*پولی که به عنوان دارایی نگهداری می شود اما استفاده از آن به یک مورد خاص محدود شده نباید به عنوان وجه نقد تلقی گردد.

*مانده مسدود شده بانکی نباید به عنوان وجوه نقد تلقی شود بلکه باید در زمره سایر دارایی ها قرار گیرد.

*اگر یک حساب دارایی اضافه برداشت باشد در صورتی که شرکت در آن بانک دارای حساب جاری دیگری باشد اضافه برداشت را با آن می توان تهاتر نمود.

*اگر مانده اضافه برداشتها بدون اطلاع قبلی محاسبه شود قابل تهاتر با وجوه نقد است.

*اگر برای اضافه برداشت ها مهلتی مقرر کرده باشند،در صورتی می توان آنها را در محاسبه وجه نقد منظور کرد که مهلت مقرر کمتر از یک روز کاری باشد در غیر اینصورت همانند وام موقت در نظر گرفته می شود.

*واحد تجاری نمی توان مانده اضافه برداشت را با مانده مثبت سایر بانکها تهاتر کند.

مانده جبرانی:

مبلغی است که باید در دوره وام به صورت سپرده نزد بانک باقی بماند این مبلغ از آنجایی که استفاده از وجوه نقد را محدود می کند باید افشا شود.

مطالبات:

بر رقمی که انتظار می رود وصول شود باید گزارش شود

موجودی کالا:

موجودی کالا به اقل بهای تمام شده و خالص ارزش فروش منعکس شود

دارایی های ثابت مشهود:

دارایی های ثابت در زمان تحصیل به بهای تمام شده ثبت می شود،دارایی های استهلاک پذیر در ترازنامه به بهای تمام شده منهای استهلاک انباشته منعکس می گردند.

اغلب بدهی های جاری به مبلغ قابل پرداخت آتی ثبت می گردد.

اسناد پرداختی به ارزش اسمی آن گزارش می شود.

اگر یک بدهی که قبلا در طبقه بلند مدت بود،حال ظرف یک دوره یا یک سال آینده قرار است تسویه شود باید تجدید طبقه بندی شود و در طبقه جاری قرار گیرد.

با اعلام سود سهام به استثنای سود سهمی معمولا یک نوع بدهی ایجاد می گردد.

ذخیره مزایایی پایان خدمت باید در بدهی های بلند مدت طبقه بندی شود،مگر ذخیره کارکنانی که ظرف یک سال آینده بازخرید یا بازنشسته شوند.

ذخیره ها باید در صورت داشتن معیار های زیر شناسایی گردند

- واحد تجاری تعهدی فعلی در نتیجه رویدادهای گذشته داشته باشد

- خروج منافع اقتصادی برای تسویه بدهی

- مبلغ تعهد به گونه ای اتکا پذیر قابل برآورد باشد

بدهی های احتمالی به دلیل اینکه خروج منافع اقتصادی برای تسویه محتمل نیست و به گونه ای اتکا پذیر قابل برآورد نیست شناسایی و گزارش نمی شود و فقط افشا می شود.در صورتی که خروج منافع اقتصادی بعید باشد نیازی به افشا نیز نمی باشد.

دارایی هایی احتمالی نیز به همین صورت می باشد.