محاسب یار | مرجع فایل های حسابداری و حسابرسی | مرجع تخصصی فایل های حسابداری و حسابرسی

محاسب یار | مرجع فایل های حسابداری و حسابرسی | مرجع تخصصی فایل های حسابداری و حسابرسی

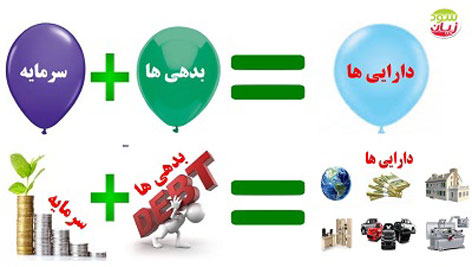

معادله حسابداری

برای نشان دادن وضعیت مالی یک واحد تجاری از معادله حسابداری استفاده می شود. معادله حسابداری یک واحد تجاری در حالت کلی به صورت ذیل است:

دارایی ها = بدهی ها + سرمایه

به صورت خلاصه، سمت چپ معادله فوق، نشان دهنده میزان وجهی است که به طریق گوناگون وارد واحد تجاری شده است و سمت راست نشان دهنده آن است که این وجوه در چه بخش هایی سرمایه گذاری یا مصرف شده است تا از محل آنها منافع آتی، عاید واحد تجاری گردد.

بنابراین به صورت کلی می توان گفت سمت راست معادله فوق، نشان دهنده منابع اقتصادی و سمت چپ، نشان دهنده ادعای افراد مختلف (اعم از اعتباردهنده و مالک) نسبت به آن منابع اقتصادی است. در ادامه هر یک از اقلام معادله فوق تعریف می شود:

دارایی ها

منابع اقتصادی می دهند که انتظار می رود در آینده برای واحد تجاری انتفا داشته باشند.

وجوه نقد، ملزومات اداری، موجودی کالا، اثاثه، زمین و ساختمان نمونه هایی از دارایی ها است.

این منابع اقتصادی متعلق به دو گروه سرمایه گذاران (مالکان) و اعتباردهندگان است که نسبت به دارایی ها واحد تجاری ذینفع بوده و ادعا دارند.

بدهی ها

ادعاهای بیرونی بوده و به معنای تعهدات اقتصادی قابل پرداخت به افراد بیرون از واحد تجاری می باشند این گروه های بیرونی را “اعتباردهندگان یا بستانکاران” می نامند.

سرمایه

ادعاهای درونی نسبت به دارایی های شرکت، سرمایه (حقوق مالکانه) نام دارد. سرمایه نشانگر میزان ادعای مالک یا مالکین یک واحد تجاری نسبت به دارایی های همان واحد تجاری است.

با توجه به معادله فوق می توان هر یک از اجزای معادله را با توجه به اجزای دیگر محاسبه نمود.

برای مثال می توان گفت که سرمایه، بخشی از دارایی هاست که پس از کسر بدهی ها از کل دارایی ها باقی می ماند، به همین دلیل به آن خالص دارایی ها یا ارزش ویژه گفته می شود. هدف هر واحد تجاری افزایش در دارایی ها و سرمایه است که از طریق کسب درآمدها تحقق می پذیرد.

درآمد نیز از طریق فروش کالا و یا ارائه خدمات به مشتریان به دست می آید.

درآمد سرمایه را افزایش می دهد زیرا بدون اینکه بر بدهی ها اثر داشته باشد، موجب افزایش دارایی ها می شود و در نتیجه ادعای مالک نسبت به دارایی ها افزایش می یابد ولی باید توجه داشت که برای کسب درآمد، واحد تجاری با هزینه هایی نیز تحمل نماید، ولی مهم آن است که میزان درآمدها از هزینه ها بیشتر باشد.بدیهی است در این حالت هزینه ها باعث کاهش دارایی ها و سرمایه می شوند.

ولی آیا هر افزایش یا کاهش در سرمایه، درآمد و هزینه است؟

پاسخ منفی است. زیرا ممکن است افزایش در سرمایه توسط سرمایه گذاری مجدد مالک در شرکت اتفاق افتاده باشد و یا اینکه کاهش در سرمایه، به دلیل برداشت مالک از سرمایه واحد تجاری صورت گرفته باشد.